2016/05/08

- 初めに、分記法による仕入と売上の仕訳を説明します。

+ 分記法は簿記4級で扱われるもので、簿記3級では習得済みの前提となっています。

+ ですが簿記3級から学習を始める場合、初耳と思いますので、ここで説明します。 - 店に扱っている売物を商品と呼びます。商品は資産です。

- 商品を購入することを仕入と呼びます。仕入は費用です。

- 商品を仕入れるには、現金,預金,借入金等の資産又は負債によって代金を支払います。

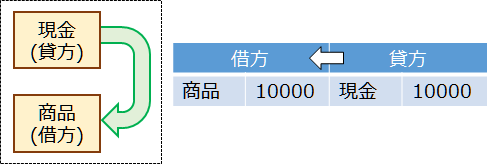

- 例として現金10000円で商品を仕入れる場合、現金10000円(資産)が商品(資産)になる流れとして下記仕訳(*1)になります。

- 商品を客へ売ることを売上と呼びます。売上は収益です。

- 商品を売り上げることで、現金等の資産が増えたり、借入金等の負債が減ります。

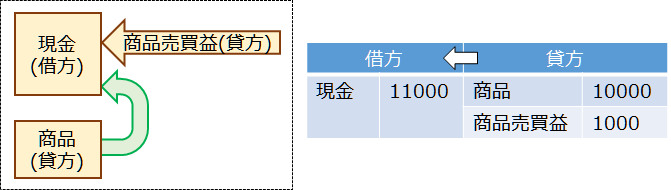

- 商品を売る際、仕入原価(*2)に対して利益を付けます。利益は商品売買益という収益の勘定科目で扱います。

- 例として、10000円で仕入れた商品に利益1000円を付けて11000円で売り上げた場合、下記仕訳となります。

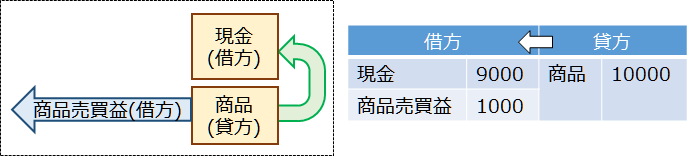

- 因みに、思ったより売れなかったなどの理由で、仕入原価よりも下げて商品を販売するケースもあるでしょう。例えば10000円で仕入れた商品を9000円で販売した場合下記仕訳となります。

- 商品売買益が借方になってややこしく見えるかもしれませんが、お金/価値の流れに合わせて書いているだけです。

+ 収益が減るから左側(借方)に...といったことは覚えなくても考えればわかるのです。

2.1.2 仕入と売上(三分法)

- 次は三分法による仕入と売上の仕訳を説明します。簿記3級試験では原則この方法を用います。

- 三分法では、商品の仕入と売上を、その字の如く仕入(費用)と売上(収益)の勘定科目で仕訳ます。

+ 三分法なのに科目が二つしか無いという違和感については後ほど別途説明します。 - 例として現金10000円で商品を仕入れる場合、三分法では下記となります。

- 次は商品の売上です。先ほど仕入れた10000円の商品を現金11000円で売り上げたとします。仕訳は下記です。

- 売上時の利益が明記されていませんね。三分法では、後で(決算時に)計算します。

+ 分記法のように、取引毎に各商品の仕入原価を引っ張り出す必要が無いため仕訳が簡単になります。

2.1.3 分記法と三分法

- 少し脱線しますが、分記法と三分法の違いについて説明します。

- 分記法は、商品(資産)と商品売買益(収益)の「二つの科目」で仕訳ます。

+ こんな用語はありませんが、二分法と表現できそうです。

+ 仕入原価の記入が必要ですが、資産としての商品を帳簿上で常に管理(*3)できます。 - 三分法は、仕入(費用)と売上(収益)で取引時の仕訳を行います。

+ 三分法なので「三つの科目」で仕訳を行いますが、その三つ目の科目は決算時に登場する繰越商品(資産)です。

- 繰越商品は、期末時に売れ残っている商品の仕入原価総計(期末商品棚卸高)です。

- 繰越商品については「4.1 精算表, 財務諸表」で説明する予定です。

2.1.4 まとめ

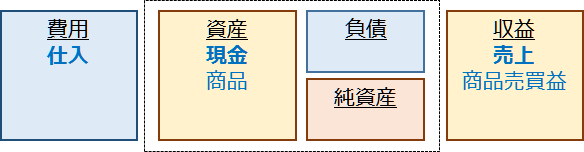

- 今回登場した勘定科目です。以後、追加されてだんだん大きくなってきます。

- 次回は掛けによる仕入と売上仕訳について説明します。

- 前回示した仕訳の代表例からいきなり外れて資産同士の仕訳となりましたが、商品という勘定科目を使用した分記法は、簿記3級ではレアケース扱いです。仕訳そのものは財産の流れを考えるだけな点は変わりません。

- 商品を仕入れた時の金額です。

- ミス/事故/盗難等で、現実と帳簿に違いが出るので棚卸し作業からは逃れられないかと。バーコードとか電子タグとか使いたくなりますね。

Copyright(C) 2016 Altmo

本HPについて

本HPについて