2019/08/04

- 最近キャッシュレス決済の話題が増えていますね。その理由の一つとして「海外観光客への対応」をよく見かけますが、これは日本と違い海外ではキャッシュレス決済がメインであることを示しています。

- この違いが生じる理由ですが、日本で買物をするとき一万円札を使うとしましょう。特に何も無いですね。お釣りを出しやすいように端数を追加するぐらいでしょうか。

- しかし海外では違います。スーパー等で100ドル札を出したらどうなるか(*1)。レジの店員さんがじろじろとお札を見ています。続いて透かしの確認もしてます...なかなかに気まずいです。これからわかるように決済手段としての現金に対する信頼度が低いのです。キャッシュレス決済が主流になるのも当然です。

カード決済主流ならスキミングを警戒する

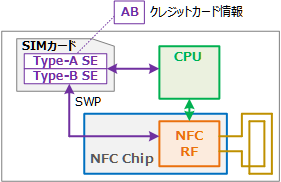

- 海外のキャッシュレス決済の代表的手段は、クレジットカード及びデビットカードによるカード決済です。実際買い物をする時のカードの扱い方ですが、多くは客自らが磁気リーダにカード情報を読ませます(*2)。

- ですが磁気ストライプは作成が容易なため、スキミングされるとあっさり複製カードが作られてしまいます。このため磁気ストライプ以外の情報記録方法として、複製が難しいICカード生まれ、更にその情報を渡すセキュリティ化された手段として、近距離無線通信(NFC)が主流になっていったと思われます。

- そして実際にクレジット/デビットカードにMIFARE-NFCを搭載させなくても、NFC付きのスマホ上でMIFAREのエミュレーションをすれば、コストを抑えてNFC化できます。キャッシュレス化と合わせてNFC化が進んだ理由でしょう。

Figure 1. MIFAREクレジットカードのエミュレーション - 海外でNFCキャッシュレス決済の進む理由が、現金の信頼度が低いことやセキュリティ確保にあるとすれば、店頭でのキャシュレス決済が日本で広がらないのも納得です。キャッシュレス決済にする理由が全くありませんからね。

日本で最初に触れる電子マネーはFeliCaだが

- 日本の交通手段の中心は鉄道です。すると高校生以上は定期券として交通系ICカードを持つ人が増えます(*3)。しかし、通勤/通学定期としてのICカードは自動改札を通るための手段であり、電子マネー機能は積極的に必要とされません。磁気カードでも問題無しです。

- つまり仕組みとしてFeliCaベースの電子マネーを持っていたとしても、これを使用するモチベーションが湧きません。使える範囲や場所を広げる、利便性を上げる(*4)、ポイント付与などのインセンティブが必要となり、これが知名度に比して電子マネーとしての展開が遅れた理由の一つではないかと思います。

- 更に間の悪いことに、現金決済の問題が無い日本では、Suica企画時に小口のカード決済が流行る状況に無かったため、プリペイドタイプの電子マネーしか成立しなかったでしょう。自動改札の反応速度対応と合わせて、真の意味で電子マネーであるデータへのセキュリティを確保するため、FeliCaの仕様は高度化し、エミュレーションが難しくなったと考えています。

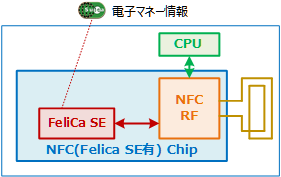

Figure 2. FeliCa搭載のNFC機器 - このようにキャッシュレス化の流れが日本と海外では根本的に違います。現金決済への信頼度の違いが、日本と海外の決済手段に異なる方向性を持たせたと言えます。キャッシュレス決済へ乗り換えるハードルの高さが全く違うのです。

ポストペイのFeliCaは存在意義が見えない

- 自動改札対応+電子マネーセキュリティ確保のために交通系ICカードをFeliCaにする必要はあるとして、ポストペイタイプのキャッシュレス決済をFeliCaにする必要はあったでしょうか。はっきり言って過剰スペックだと思います。

- 純粋な電子マネーの場合高速対応は必要ありません。そしてポストペイタイプなので完全な電子マネーにする必要もありません。何でFeliCaでやるのか理解できません。クレジットカードのサインレス決済を進めるだけで良かったはずです。

- 百歩譲って先行していたSuicaに乗っかるのは良いとして、ならば何故独立した電子マネーにしたのか。お金を囲い込むのか、キャッシュレス決済を進める(*5)のかいずれも中途半端で「二兎を追う者は一兎をも得ず」になったと思います。

- FeliCa系電子マネーの土台はあったのに、電子マネーの乱立でユーザーを混乱させたことは、日本のキャッシュレス決済を停滞させた痛すぎる要因(*6)だったと推測しています。

日本国内のNFC決済について今後の予想

- 基本的には、クレジットカード(MIFRAE Type-A/B)やFeliCaカードに搭載されたNFCがキャッシュレス決済に利用されると思います。モバイルにまとめる動きが無いとは言いませんが、それは先端主義者(*7)だけでしょう。

- 今はクレジットカードが更新されれば、ほぼNFC搭載になっています。銀行のキャッシュカードもNFC搭載デビットカード化しつつあります。モバイル化/スマホNFCを使う必要は「スマホにまとめたい」以外はありません。使っているカードが1,2枚なら、普通にカード出してNFC決済です(*8)。

- FeliCaは日本で必須の交通系ICが主流であり、オートチャージ対応が電子マネーとしての意味合いを決定付けます。しかし該当交通機関を利用していればICカード自身で何も問題なく、モバイル化/スマホNFCへの移行は「スマホにまとめたい」又は「交通機関は使わないが電子マネーは使いたい」という少数派の理由のみです。

- NFC決済は進みますが、モバイル化する理由は特に無く、しばらくはミニマリスト用カードホルダーがあれば良いのでは。

- サンノゼのセーフウェイにて。そうか...アメリカでもそんな感じか...。以来カードが使えればカード決済に。

- 高級店では渡します。

- 私が学生のときは紙定期だったような。

- 私がSuica電子マネーを使い始めたのは、出張精算の手間を省くことがきっかけでした。

- 販売管理の効率化も目的にあったはず。

- ポストペイについては悲しすぎる自爆。プリペイドの純電子マネーはFeliCa開発者のロマンでしたが手放す羽目に。

- Altmoの造語。先端的な何かに触れることを喜びとする人。Altmoも罹患気味。

- だからVisaはApple Payへの対応を急いでいません。Google PayはFeliCaの対応だけしています。それに磁気リーダしかない店もあるので結局カードは持っているわけです。

Copyright(C) 2019 Altmo

本HPについて

本HPについて